Toujours pas de hausse de taux en vue!

Les conditions de crédit de 2013 demeurent très

intéressantes pour les acheteurs au Québec et la

situation économique mondiale porte à croire que,

dans un avenir prévisible, la politique monétaire

canadienne restera tout aussi favorable que celle de

la Réserve fédérale américaine. Autrement dit, les bas

taux hypothécaires offerts actuellement devraient

se maintenir et donc permettre de contenir les

mensualités d’un emprunt bancaire à des montants

parfois comparables au coût d’un logement locatif.

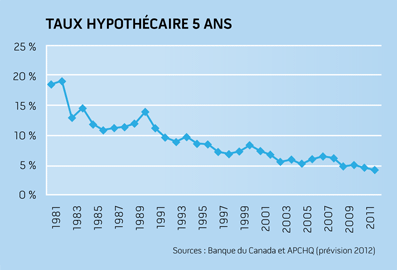

En août 2012, selon les données colligées par la Banque du Canada,

le taux moyen des prêts hypothécaires ordinaires sur 5 ans était de

l’ordre de 5,24 %. Depuis le début de 2012, la tendance à la baisse

des taux s’est poursuivie. On constate « sur le terrain » que plusieurs

institutions financières affichent des taux de 3 % environ, tandis

que les taux des prêts peuvent être encore plus bas. Deux chiffres

incontestablement plus avantageux pour les acheteurs que ceux de

1999, quand le taux sur 5 ans atteignait 8,1 %, sans parler de ceux de

1989 : il fallait alors rembourser des intérêts de 12 % ou plus!

En fait, il faut savoir que le taux hypothécaire a suivi une longue

tendance à la baisse au cours des 30 dernières années. Lors de la

récession des années 1980, les taux hypothécaires sur 5 ans ont

atteint des sommets, allant jusqu’à 20,54 % en octobre 1981. Ils ont

ensuite amorcé une glissade, alors que l’inflation était maîtrisée.

Le marché de l’habitation profite ainsi de conditions de plus en

plus avantageuses depuis une longue période et les plus récentes

annonces des banques centrales laissent entrevoir la poursuite de

ce climat favorable pour ce qui est de l’avenir prévisible.

Taux en baisse, mais valeur en hausse

Cette diminution significative du taux hypothécaire a eu l’effet de contenir les mensualités

liées à l’achat d’un logement, et ce, malgré la hausse substantielle du prix des logements durant

la même période. Par exemple, en 1990, l’achat d’un logement au prix moyen de 100 800 $

entraînait des mensualités de 853 $ au taux hypothécaire de 12,5 %. En 2012, l’achat d’un

logement — au prix moyen de 270 000 $ — se traduit par une mensualité de 1078 $1, soit

un écart de seulement 26,3 % en raison de la baisse des taux d’intérêt. Rappelons par ailleurs que le

revenu personnel disponible par individu a augmenté de près de 35 % au cours des dix dernières

années, ce qui a contribué à maintenir l’abordabilité de l’accession à la propriété. On peut donc

affirmer que l’achat d’une résidence demeure un investissement intéressant, puisque sa valeur

marchande continue d’augmenter, tout en étant abordable compte tenu des taux d’intérêt

avantageux du marché. Comme le tableau ci-joint l’illustre, le coût du crédit hypothécaire est

historiquement faible.

Comme les autorités monétaires des États-Unis et du Canada ont récemment annoncé

qu’elles maintiendraient un environnement de faible taux d’intérêt au moins au cours des deux

prochaines années, cela offre une occasion non négligeable aux personnes qui envisagent

d’acheter prochainement. Qu’en dites-vous?

[1] Maison de 270 000 $, mise de fonds de 20 % et financement de 3,5 %.

Source : Association provinciale des constructeurs d’habitations du Québec (APCHQ)