Un investissement aussi sûr que rentable!

Bien que le passé ne soit pas garant de l’avenir, comme aiment à le rappeler les conseillers financiers, l’histoire récente a montré que l’achat d’une maison était un investissement rentable à moyen et long termes. De 128 630 $ en 2002, le prix moyen des habitations sur le marché de la revente au Québec1 est passé à 271 000 $ au premier semestre 2012. La valeur moyenne des logements a donc plus que doublé…

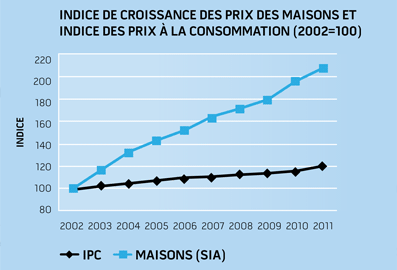

C’est simple, l’augmentation du prix des logements vendus au Québec a été de près de 8,2 % par année en moyenne au cours de la dernière décennie. Considérant que l’habitation est à la fois un investissement et un bien essentiel comportant un risque minime, il convient de le comparer avec des placements présentant le même niveau de risque, par exemple le rendement annuel moyen des obligations du gouvernement canadien. À échéance de dix ans, ce rendement n’a été que de 4,3 % au cours de la même période.

L’augmentation progressive de l’immobilier qui a été observée au fil du temps fait de l’achat d’une maison un investissement qui demeure à la fois sûr et rentable, ce qui ne court pas les rues, puisqu’il procure un rendement plus intéressant que les investissements comparables. De plus, l’achat d’une maison peut être considéré comme une bonne façon d’économiser et de diversifier son actif.

En effet, d’une part, l’argent investi dans l’immobilier n’est pas dépensé ailleurs, par exemple sur des biens de consommation perdant de la valeur avec le temps, et d’autre part il ne faut pas mettre tous ses oeufs dans le même panier. Chacun sait que la meilleure protection financière consiste à conserver des actifs composés de différents types de placements dont la rentabilité est peu corrélée. Cette diversification permet d’assurer un gain plus régulier et de se protéger des risques de perte en cas de chute de certains marchés. Qui a investi une partie de ses avoirs dans l’immobilier au cours des dix dernières années a été bien inspiré puisque la valeur des logements existants a augmenté, alors que les rendements des titres obligataires sont demeurés très bas.

Plus sûr que la Bourse ou l’or!

Pour ce qui est de la Bourse, malgré les risques très supérieurs associés à la détention d’actions, les rendements reflétés par le Dow Jones ont été pratiquement nuls au cours de la dernière décennie. De plus, par les temps qui courent, la situation économique mondiale n’est pas au beau fixe! À ce propos, le cours de l’or, valeur refuge par excellence, peut redescendre aussi vite qu’il est monté. Celui de votre propriété est beaucoup moins volatile!

En somme, l’achat d’une habitation est plus qu’un choix de vie : c’est un investissement judicieux offrant une saine diversification de l’actif. Quelle génération a eu à se plaindre de l’appréciation de la valeur de sa maison et de la richesse personnelle ou familiale ainsi accumulée? En 2012 comme par le passé, il s’agit incontestablement d’une forme de placement qui trouve sa place dans un portefeuille bien équilibré. Sans compter qu’il n’y a pas de taxe sur la plus-value réalisée à la revente de la résidence principale…

[1] SCHL Actualité habitation, selon les données du prix moyen SIA (Service Inter-Agences) de l’Association canadienne de l’immeuble (ACI).

Source : Association provinciale des constructeurs d’habitations du Québec (APCHQ)